最新热文

据IFR预计,2021年国产工业机器人市场规模将达到445.7亿元;到2023年,国内市场规模预计将突破589亿元。

随着AI技术深入发展,制造业逐渐转型升级进入智能化时代,工业机器人愈来愈受到中国及国际社会的广泛关注。日本和欧洲发展速度尤为迅速,逐渐垄断全球工业机器人市场。其中,瑞士ABB、德国库卡、日本发那科和安川电机最为著名,并称工业机器人四大家族。

这四家企业不仅在自己的地盘表现出众,在亚洲市场同样也是举足轻重,相关数据显示,他们已经拿下全球80%的市场份额,几乎垄断了机器人制造、焊接等高阶领域。从这点来看,中国企业在工业机器人领域几乎全面失守。

随着新能源汽车、高新电子等新产业的快速发展,中国企业看到了国产工业机器人的发展曙光,奋力追赶不断扩大市场规模。

近年来,中国涌现出不少工业机器人产商,其中埃斯顿、新时达、埃夫特等厂商技术和市场竞争力较强。

目前,国内市场仍以外资厂商主导,但外资品牌占比逐年降低;国产自主品牌的竞争力同质化问题改善,国产替代势在必行。

我国目前工业机器人产量及市场规模的现状呈现的是:产量逐年增长,2021年1-10月,工业机器人产量为29.8万台。

据IFR预计,2021年中国工业机器人市场规模将达到445.7亿元;到2023年,国内市场规模进一步扩大,预计将突破589亿元。国内机器人产业主要集中于华东、华南地区,通过产业园区形成产业聚集。

我国目前工业机器人的主要类别是:根据机械结构的特点,国产工业机器人分为4类,垂直多关节和协作机器人的工作范围最广,其中装配是较为普遍的应用场景。

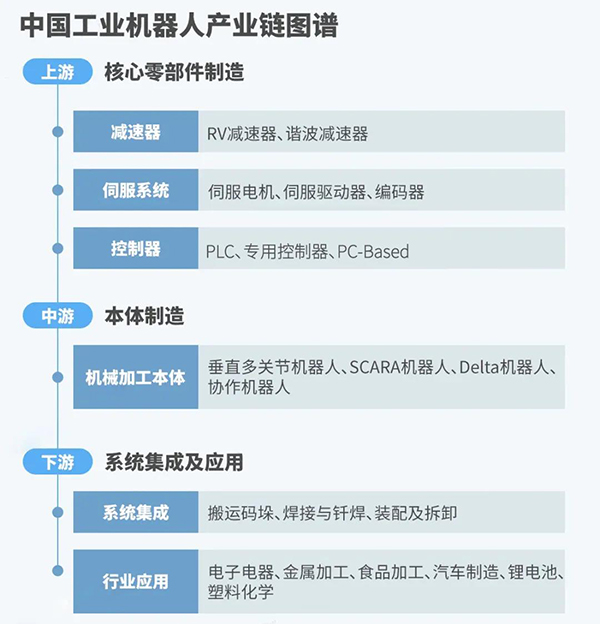

我国目前工业机器人产业链的现状呈现的是:核心技术仍在海外供应商手中占据,但本土企业正在加速追赶。

从下图可以看出,工业机器人产业链主要分为:上游核心零部件、中游本体制造以及下游系统集成三个环节。

上游核心零部件产业中:减速器、伺服电机、控制器直接决定工业机器人的性能、可靠性、负载能力,直接决定了中游环节工业机器人整机的技术性能。

中游环节的核心技术主要体现在:整机结构设计和加工工艺等,包括支柱、底座、手臂、腕部等,以多关节机器人和SCARA机器人为主。

下游环节主要面向终端用户,这里的核心内容主要为系统集成、行业应用方面,应用场景从汽车等逐步转向通用制造及新兴产业,国内增量市场空间广阔。

细分产业链条的内容后,可知上游和中游技术环节是工业机器人产业链的核心价值。

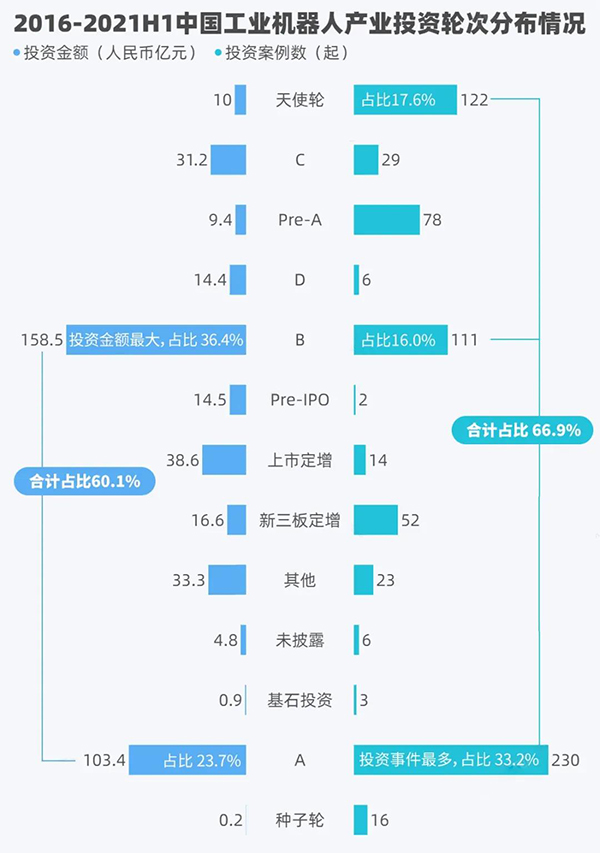

我国目前工业机器人产业投资的分布情况呈现的是:根据清科创业旗下PEDATA MAX数据,2016-2021H1,中国工业机器人领域披露投资事件692起,披露投资金额约435.9亿元;零部件制造和集成应用环节投资热度较高;A轮、天使轮及B轮案例数合计占比近7成;广东、北京和长三角地区是投资热门地域。

整体来看,工业机器人下游多应用领域渗透率逐年提升,“机器人换人”成必然趋势。

综上所述,国产工业机器人在核心零部件等方面不断进步优化;进口替代进程加速,国产厂商份额持续上升;工业机器人领域披露投资金额逐年增长,投资热度保持上升趋势。按照发展趋势,国产工业机器人行业前景乐观,而这还仅仅是个开始。